Z6尊龙凯时中国官方网站 跨境支付平台XTransfer赴港IPO:前阿里东谈主创立,估值超30亿好意思元能否上岸?

起原:枪弹财经

本年4月末,由“前阿里东谈主”创立的B2B跨境支付平台Extransfer Limited-W(以下简称“XTransfer”)向港交所递交了主板上市请求,联席保荐东谈主是瑞银集团与中金公司。

招股书显现,公司成就于2017年,独创东谈主邓国标曾任职于蚂齐集团,在海外支付运营、风控与技能研发方面积存了丰富教育。四名兼并独创东谈主均曾任职于蚂蚁或阿里巴巴,因此公司带有深入的“阿里钤记”。

在IPO前夜,XTransfer就引入了多个著明投资机构,包括高榕成本、云启成本及阿里系eWTP Capital等。截止当今,XTransfer已累计完成了七轮融资,其估值从种子轮1200万好意思元增长至E轮30.2亿好意思元,估值增长约250倍。

在事迹发达上,2023年至2025年,公司的营业收入隔离为1.15亿好意思元、1.62亿好意思元和2.48亿好意思元;而年度赔本额隔离为1.53亿好意思元、3.53亿好意思元和4.84亿好意思元,招股书清晰源自可退换及可赎回优先股的公允价值变动(非现款账面赔本)。

XTransfer将本身定位于科技运转型企业,引入了B2B跨境贸易支付垂直界限AI模子。截止2026年3月底,XTransfer作事约89.7万家注册客户,公司的民众融合金融机构为171家。

面对支付行业热烈的竞争态势,XTransfer聚焦于B2B跨境支付赛谈,相较港股上市的空洞支付机构连连数字,公司怎样塑造本身的各异化竞争力?又将何如叮嘱日渐趋严的跨境支付监管合规挑战?

1

照看层来自阿里与蚂蚁,

估值超30亿好意思元

字据招股书与天眼查清晰的信息,XTransfer成就于2017年,是民众首批专注于B2B跨境贸易的支付平台之一,旨在处治中小企业靠近的汇率波动、结算过程繁琐等跨境支付痛点,提供高效方便的跨境资金收款、汇兑与转账等作事。

XTransfer的运营主体是上海夺汇相聚技能有限公司,属于上海夺畅相聚技能有限公司(以下简称“夺畅相聚”)全资子公司。夺畅相聚的注册成本为30亿元,是一家港澳台法东谈主独资企业。

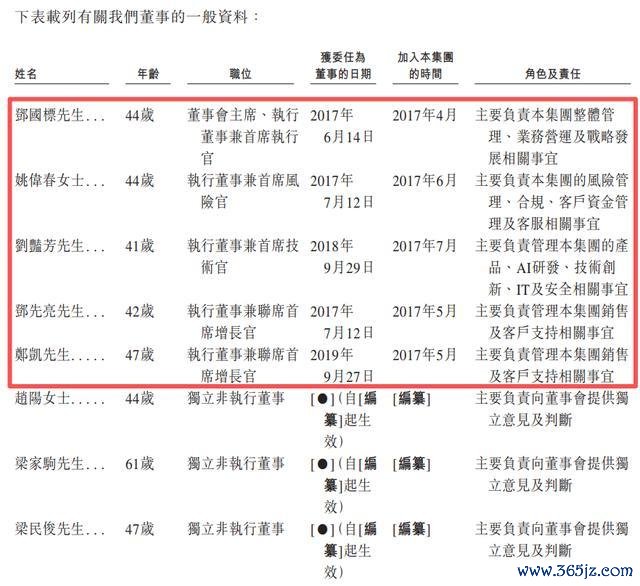

招股书清晰,XTransfer的董事会包括八名董事。其中,公司独创团队成员共有五名推行董事,他们均曾供职于阿里巴巴或蚂齐集团。

图 / XTransfer的董事会成员组成(

起原:公司招股书)Z6尊龙凯时中国官方网站

其中,公司独创东谈主兼首席推行官邓国标,自2010年7月至2017年4月,在蚂齐集团及阿里巴巴干系公司接踵担任订价与计谋团队负责东谈主、集分宝团队负责东谈主、海外业务部业务发展团队负责东谈主、海外业务总监及海外B2C支付业务负责东谈主。

成绩于独创团队光鲜的行状履历及较好的行业资源,XTransfer自成就起便备受成本醉心。

招股书显现,XTransfer在2017年7月完成了295万好意思元的种子轮融资,投后估值为1200万好意思元。而最新一轮融资发生在2026年2月,融资额高达6900万好意思元,其中2031万好意思元为新增投资,4869万好意思元属于向其推动购买股份。

由此,公司估值从1200万好意思元飙升至30.2亿好意思元,近十年估值增长约250倍。

图 / XTransfer的七轮融经验程(

起原:公司招股书)

在股权结构上,邓国标、姚伟春等五名独创东谈主为一致举止东谈主,通过各自全资捏有的公司捏股,整个捏股41.89%,动作控股推动。

同期,高榕创投动作最大的机构投资方,捏股比例为12.83%;而eWTP Capital捏股6.81%,是阿里巴巴干系公司。

小九2026世界杯赛事直播入口动作前阿里东谈主打造的跨境支付巨头,Z6·尊龙凯时「中国区」官方网站IPO前就眩惑了宽敞投资机构。而其业务依赖于B2B单一界限,公司的盈利增漫空间和交易风光能否获取成本商场认同,仍有待不雅察。

2

营收高增长,

近三年净赔本超9亿好意思元

从事迹发达来看,XTransfer在近三年的营业收入保捏默契,但其盈利承压窘境较为彰着。

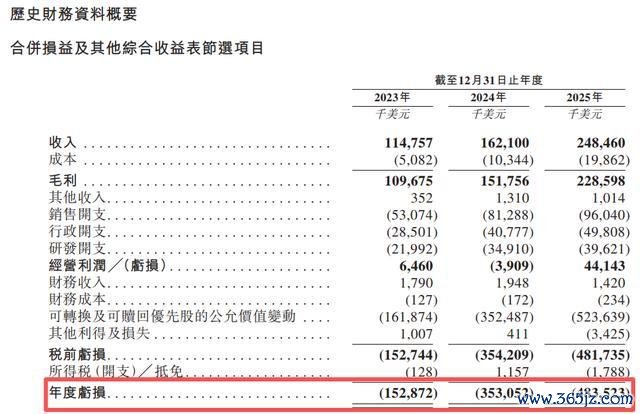

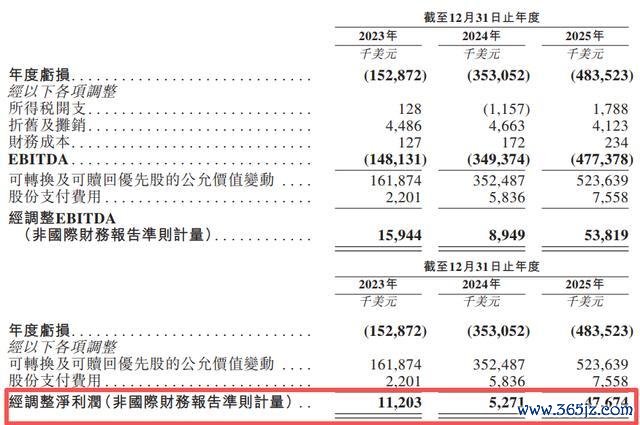

招股书显现,2023年至2025年,公司的营收隔离为1.15亿好意思元、1.62亿好意思元和2.48亿好意思元,年复合增长率为47.14%;毛利隔离为1.1亿好意思元、1.52亿好意思元和2.29亿好意思元,清晰其近三年的毛利率均进步90%。

而其年度赔本额隔离为1.53亿好意思元、3.53亿好意思元和4.84亿好意思元,主要原因是其可退换及可赎回优先股的公允价值变动。

图 / XTransfer近三年的财务筹谋(

起原:公司招股书)

值得预防的是,按照非海外财务讲述准则狡计,XTransfer在当年三年内,经调养净利润隔离为1120.3万好意思元、527.1万好意思元和4767.4万好意思元。

图 / XTransfer近三年的经调养净利润(

起原:公司招股书)

「枪弹财经」预防到,XTransfer在招股书中清晰的B2B跨境贸易TPV(总支付往来额)数据最为亮眼。(编者按:TPV即Total Payment Volume的简称,在跨境支付行业中推测的是平台所作事的跨境往来资金活水限度,不代表平台收入。)

第三方机构灼识商议清晰,截止2025年末,XTransfer成为民众最大的B2B跨境贸易支付平台,商场占有率达到5.1%。2023年至2025年,公司TPV隔离为186.33亿好意思元、326.18亿好意思元和605.16亿好意思元,复合年增长率为80%。

图 / XTransfer在B2B跨境支付TPV界限的排行和限度变动(起原:公司招股书)

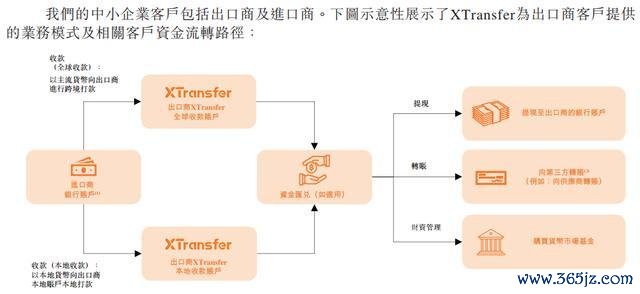

从业务组成来看,XTransfer的绝大部分收入来自支付作事,主要包括三项:收款作事、资金汇兑作事、转账及提现作事,受众群体是从事跨境贸易的中小企业。同期,公司还提供了财资照看与软件作事等升值作事。

图 / XTransfer的业务风光和资金流转默示图(

起原:公司招股书)

历经近十年发展,公司累计注册客户数从2023年的41.85万东谈主跃升至2025年的82.69万东谈主,近乎竣事了翻倍,可见其推广速率之快。

民宽敞执照布局已成为跨境支付平台发展的刚性前提。招股书显现,截止2026年3月末,公司在中国内地、中国香港、英国、好意思国、新加坡、荷兰、澳大利亚及加拿大获取了所需支付执照或执业许可。

在海外推广方面,公司将聚焦于东南亚、非洲、拉丁好意思洲和中东这些新兴商场。

事实上,相干于多场景布局的空洞支付机构,XTransfer业务汇聚于B2B跨境支付界限,在客户粘性、往来限度与家具矩阵等中枢维度上均靠近不小的竞争压力。

能否破解这些痛点,将成为其能否竣事盈利捏续擢升的要害。

3

销售开支占营收近四成,

民众化竞争遇挑战

XTransfer属于销售运转型支付公司,在发展初期将资金要点投向了销售团队,较为看重销售渠谈成就,使其竣事了业务限度快速推广。

而这种运作风光导致其成本开销占相比大的是销售成本,进步了研发用度。

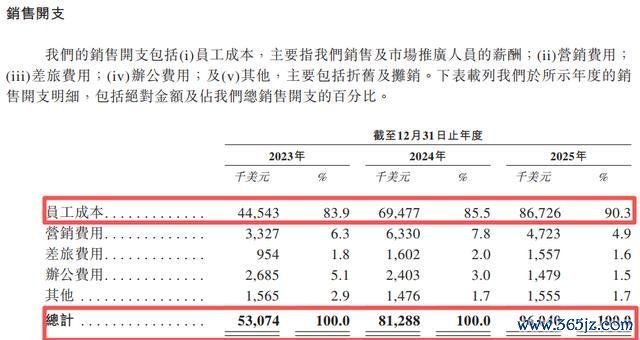

招股书显现,2023至2025年,公司的销售开支隔离为5307.4万好意思元、8128.8万好意思元和9604万好意思元。同期,公司的销售用度率隔离为46.25%、50.15%和38.65%。

尤其是2024年,销售用度达到总收入的一半,可见其里面关于销售与商场推广的看重进程。

公司的销售开支包括职工成本、营销用度、差旅用度、办公用度和其他五项。其中,职工成本所占的销售开支比重最大,2023至2025年隔离为83.9%、85.5%和90.3%,其指出中枢原因在于相沿业务增长推广销售团队。

图 / XTransfer近三年的销售开支(

起原:公司招股书)